中物聯鋼鐵物流專業委員會

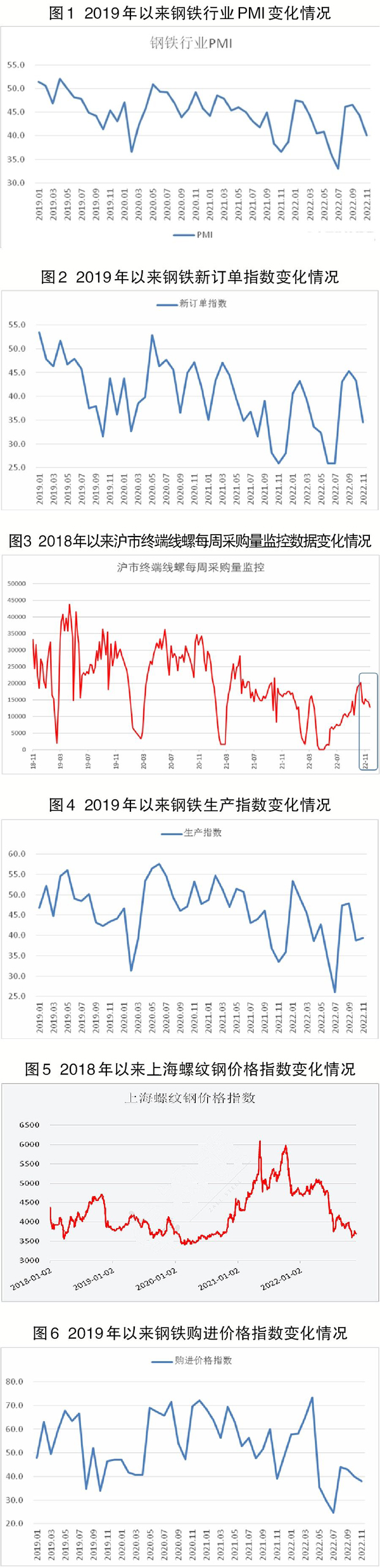

11月份,由于新冠肺炎疫情多點散發對局部地區的工廠作業和工地施工有所影響,加上需求季節性衰減,此外作為主要用鋼方的房地產行業弱勢運行,對鋼材需求的支撐作用持續弱化。1月—10月份,房地產開發投資同比下降8.8%,房屋新開工面積下降37.8%。10月份房地產開發景氣指數為94.70,同樣持續處于低位水平。雖然國內部分城市連續出臺房地產限購松綁政策,但整體房地產需求表現不佳,多數購房者選擇延后甚至停止購房,這使得房地產供需兩端都難有改善。在多種因素疊加下,鋼材需求表現一般,11月份新訂單指數為34.5%,較10月份下降8.9個百分點。鋼材終端市場需求同樣呈現收縮態勢,從監測到的滬市終端線螺采購數據來看,11月份上海終端采購環比下降15.2%,整體表現減弱。

11月份,鋼鐵生產量繼續下降。一是因為11月份的環保限產趨嚴,全國多地發布重污染天氣預警,對包括鋼鐵企業在內的重點工業企業提出了減排要求;二是隨著需求端下滑,企業生產意愿也有所下降。生產指數為39.3%,環比上升0.5個百分點,連續2個月位于40%以下的較低水平。據鋼協統計,截至11月中旬,重點鋼企生鐵日均產量為181.1萬噸,較10月份同期下降4.3%;粗鋼日均產量為199.45萬噸,較10月份同期下降4.4%;鋼材日均產量為194.25萬噸,較10月份同期下降4.5%。結合需求來看,目前的鋼材供需處于弱平衡。

11月份,鋼材價格經歷了先下降后回升的波動,整體來看較10月份小幅收窄。11月初,由于需求走弱,市場成交量不斷下滑,鋼材價格承壓下行,其中螺紋鋼價格一度達到年內新低,之后受國內降準刺激及原料端價格回升拉動,鋼材價格也觸底反彈,但較10月底的水平仍有小幅下降。上海螺紋鋼價格指數顯示,11月份最低點為3605元/噸,達到今年內最低點,之后有所回升,到25日回升至3701元/噸。

11月份,各品種原材料價格漲跌互現,整體呈現下降走勢。受美聯儲加息、生產端下降等多重因素影響,原材料價格整體有所下降,購進價格指數為38%,環比下降1.9個百分點,連續3個月環比下降。其中鐵礦石價格呈先跌后漲態勢,前半個月受美聯儲加息影響有所回調,之后受國外礦山供給端炒作帶動,鐵礦石價格觸底反彈,整體來看鐵礦石價格有所收漲。而焦炭價格在11月份的大部分時間都處于下降中,臨近11月末才借助成材價格上漲而有所反彈,但整體跌幅仍超7%。

預計12月份,鋼材市場需求或將繼續下降。隨著氣溫進一步降低,南北方鋼材需求將繼續分化,在穩投資政策及專項債資金加快發行使用的帶動下,基建投資有望再度提速,重大項目將加快落地,南方鋼材需求仍有一定釋放基礎,但北方部分地區需求將進一步收縮。同時由于目前全國多地新冠肺炎疫情仍在散發,對于鋼鐵需求有一定的抑制。整體來看,12月份受天氣和新冠肺炎疫情疊加影響,鋼市需求或將繼續收縮。

鋼廠生產小幅下降。11月以來,全國多地發布重污染天氣預警響應。由此可見,全國各地對秋冬季大氣污染防治工作重視程度較高,對于冬季鋼鐵行業供給端將有所影響。不過通過前期連續的環保限產驅動,大量鋼廠已完成環保設備的更新升級,加上今年下半年在新冠肺炎疫情持續影響下,鋼廠已主動減產,因此預計年底的環保限產影響將相對有限,供給端難有大幅收緊,大概率會是小幅下降。

鋼材價格低位運行。12月份,美聯儲預計將再次加息,當前的高利率環境對于黑色金屬市場價格有一定抑制作用。而在進入冬季后,國內對于鋼材需求有所減少,鋼材價格或將繼續低位運行。鐵礦石價格或將相應下降。當前鐵礦石超預期上漲對于產業端利好支撐有所透支,隨著鋼廠生產放緩,鐵礦石需求端支撐減弱,經歷了11月份的上漲以后,12月份價格或將下降。

《中國冶金報》(2022年12月15日 02版二版)