中國鋼鐵工業協會

2月份,在春節假期后下游需求恢復不及預期、全國兩會帶來的宏觀預期逐漸升溫、美國關稅政策不斷加碼等多重因素的影響下,鋼材價格呈小幅震蕩下行態勢。3月份以來,鋼材價格延續1月—2月份的低迷震蕩態勢。

國內鋼材綜合價格指數環比下降

據中國鋼鐵工業協會監測,2月份,中國鋼材價格指數(CSPI)平均值為96.01點,環比下降0.08點、降幅為0.08%,同比下降16.15點、降幅為14.40%。其中,CSPI長材指數平均值為98.47點,環比下降0.31點、降幅為0.31%,同比下降16.53點、降幅為14.38%;板材指數平均值為94.31點,環比上升0.10點、升幅為0.11%,同比下降16.83點、降幅為15.14%。

截至2月末,CSPI為95.79點,環比下降0.38點、降幅為0.40%,比上年末下降1.68點、降幅為1.72%,同比下降16.13點、降幅為14.41%。

1月—2月份,CSPI平均值為96.05點,同比下降16.43點、降幅為14.60%。

長材、板材價格均小幅下降,長材降幅大于板材。

截至2月末,CSPI長材指數為98.04點,環比下降0.78點、降幅為0.79 %;CSPI板材指數為94.23點,環比下降0.12點、降幅為0.13%。與上年同期相比,CSPI長材、板材指數分別下降16.73點、16.63點,降幅分別為14.58%、15.00%。

1月—2月份,CSPI長材指數平均值為98.62點,同比下降16.80點、降幅為14.56%;板材指數平均值為94.26點,同比下降17.18點、降幅為15.41%。

主要鋼材品種價格平穩,走勢分化。

2月份,監測的八大鋼材品種中,主要鋼材品種平均價格平穩。其中,熱軋卷板、熱軋無縫管、鍍鋅板、角鋼穩中有升,分別環比1月份上升9元/噸、8元/噸、5元/噸、3元/噸;螺紋鋼和高線價格降幅較大,分別下降15元/噸和13元/噸;中厚板、冷軋薄板穩中有降,分別下降5元/噸、4元/噸。

近期鋼材價格指數震蕩偏弱運行。

1月初,鋼材需求加速下滑,鋼材市場仍處于供強需弱格局,價格震蕩下行。1月下旬,隨著市場情緒好轉,鋼材價格止跌回穩。春節假期后,國內鋼材市場外部沖擊不斷加大,下游需求恢復緩慢,產量釋放大于需求,小幅震蕩下行。進入3月份,鋼材市場在全國兩會傳遞積極信號、鋼鐵行業供需格局環比沒有根本改善、原燃料價格弱勢運行的背景下,繼續震蕩偏弱運行。

各地區鋼材價格指數環比漲跌互現。

分地區來看,2月份,CSPI全國六大地區鋼材價格指數平均值漲跌互現。華北地區、東北地區、華東地區轉降為升,升幅分別為0.37%、0.09%、0.01%;中南地區、西南地區、西北地區繼續小幅下降,降幅分別為0.58%、0.24%、0.24%。

2月份,西部(陜晉川甘論壇)螺紋鋼價格指數平均值為3397元/噸,環比下降18元/噸、降幅為0.53%。

國內市場鋼材價格變化因素分析

制造業投資增速下降,基建投資增速上升,房地產投資同比降幅收窄。

據國家統計局數據,1月—2月份,全國固定資產投資(不含農戶)為52619億元,同比增長4.1%,增速比2024年全年上升0.9個百分點。其中,基礎設施投資同比增長5.6%,增速比2024年全年上升1.2個百分點;制造業投資同比增長9.0%,增速比2024年全年下降0.2個百分點。

1月—2月份,隨著一攬子存量政策和增量政策繼續發力顯效,我國經濟運行起步平穩,發展態勢向新向好。2月份中國制造業PMI(采購經理指數)重返擴張區間,產需兩端同步復蘇。2月份,中國制造業PMI為50.2%,比1月份上升1.1個百分點,其中生產指數(52.5%)和新訂單指數(51.1%)分別環比上升2.7個和1.9個百分點,春節假期后復工復產加速帶動生產恢復。

1月—2月份,規模以上工業增加值同比增長5.9%,增速比2024年全年下降0.3個百分點。

從汽車制造業來看,1月—2月份,得益于新一輪以舊換新政策的加力擴圍和加快實施,加之企業技術升級和產品煥新刺激需求,汽車產銷總體呈現穩步增長,汽車產銷分別完成455.3萬輛和455.2萬輛,同比分別增長16.2%和13.1%。

從房地產業來看,1月—2月份,房地產開發投資累計同比下降9.8%,降幅比上年全年收窄0.8個百分點;房屋新開工面積下降29.6%,降幅比上年全年擴大6.6個百分點;新建商品房銷售面積同比下降5.1%,降幅比上年全年收窄7.8個百分點。2月份,國房景氣指數為93.80,較1月份回升1.02個點。今年《政府工作報告》首次將“穩住樓市”寫入總體要求,今年房地產市場有望止跌回穩。

總體情況看,1月—2月份,房地產業各項指標繼續下降,但多數指標降幅在收窄,國房景氣指數明顯回升,制造業增速下降,基建增速上升。

今年前兩個月粗鋼累計表觀消費量降幅大于累計產量降幅。

據國家統計局的數據,1月—2月份,全國生產粗鋼16630萬噸,同比下降1.5%;日產281.9萬噸,環比增長15%。生產生鐵14075萬噸,同比下降0.5%;日產238.6萬噸,環比增長10.9%。生產鋼材22409萬噸,同比增長4.7%;日產379.8萬噸,環比下降1.1%。

從進出口來看,1月—2月份鋼材出口同比量升價跌,進口同比量價齊跌。1月—2月份,我國累計出口鋼材1697.2萬噸,同比增加106.0萬噸、增長6.7%,均價為713.4美元/噸,同比下降78.0美元/噸、下降9.9%;累計進口鋼材105.0萬噸,同比減少8.1萬噸、下降7.2%,均價為1637.5美元/噸,同比下降13.2美元/噸、下降0.8%。

由此計算,1月—2月份,全國折合粗鋼表觀消費量為14936萬噸,同比下降2.7%。今年前兩個月粗鋼產量降幅小于表觀消費量降幅,供強需弱的特點明顯。

原燃料價格漲跌互現,鐵礦石價格升幅較大。

從原燃料來看,與1月份相比,2月份的主要原燃料各品種平均價格漲跌互現。2月份,進口礦、國產礦價格均上升,升幅分別為1.74%、2.74%;廢鋼略漲;冶金焦、噴吹煤、煉焦煤價格有所下降,其中冶金焦降幅較大(降幅為7.74%),噴吹煤降幅較小(降幅為0.51%)。

注:本表中的進口鐵礦石均價2月份平均指2025年1月—2月份的平均值,上月平均指2024年12月份的均值,上年同期為2024年1月—2月份的均值,數據來自于海關總署。

國際市場鋼材價格轉降為升

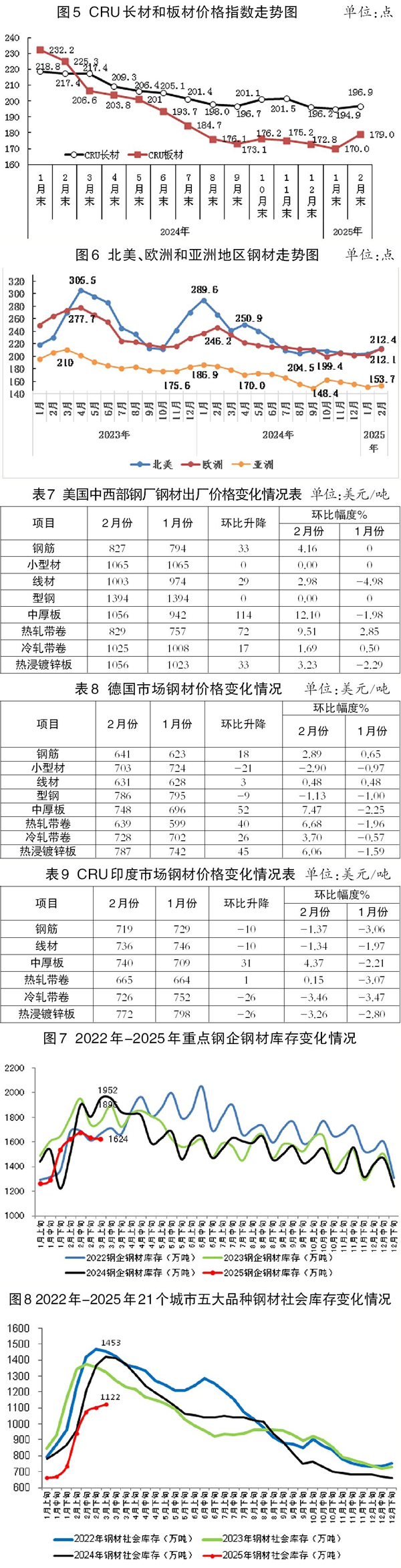

2月份,CRU國際鋼材價格指數為184.9點,環比上升6.6點、升幅為3.7%,同比下降37.8點、降幅為17.0%。

長材、板材價格均轉降為升,板材升幅大于長材。

2月份,CRU長材指數為196.9點,環比上升2.0點、升幅為1.0%;CRU板材指數為179.0點,環比上升9.0點、升幅為5.3%。與去年同期相比,2月份CRU長材指數下降20.5點、降幅為9.4%;CRU板材指數下降46.3點、降幅為20.6%。

北美鋼材價格指數繼續上升,歐洲和亞洲鋼材價格指數由降轉升。

北美市場

2月份,CRU北美鋼材價格指數為212.4點,環比上升8.8點、升幅為4.3%。美國制造業PMI為50.3%,環比下降0.6個百分點。2月份,在美國中西部鋼廠鋼材品種中,除小型材、型鋼保持平穩外,其余品種價格均上升,其中線材、中厚板、鍍鋅板價格由降轉升。

歐洲市場

2月份,CRU歐洲鋼材價格指數為212.1點,環比上升10.6點、升幅為5.3%。2月份,歐元區制造業PMI終值為47.6%,較前值小幅上升,顯示制造業收縮速度進一步放緩,但仍低于50的榮枯線,表明行業仍處于萎縮區間。其中,德國、意大利、法國和西班牙的制造業PMI分別為46.1%、47.4%、45.5%和49.7%。除西班牙的PMI指數下降外,其余3個地區PMI指數均上升。2月份,德國市場除小型材和型鋼持續下降外,其余鋼材品種價格均有所上升,其中中厚板、熱軋帶卷、冷軋帶卷、熱浸鍍鋅板均由降轉升,鋼筋、線材持續上升。

亞洲市場

2月份,CRU亞洲鋼材價格指數為153.7點,比1月份上升3.2點、升幅為2.1%。日本制造業PMI為49.0%,環比上升0.3個百分點;韓國制造業PMI為49.9%,環比下降0.4個百分點;印度制造業PMI為57.1%,環比下降0.6個百分點。2月份,中國制造業PMI為50.2%,較1月份回升1.1個百分點。2月份,印度市場鋼材價格除中厚板、熱軋帶卷由降轉升外,其余均持續下降。

后期鋼材價格走勢分析

從宏觀經濟形勢來看,當前國際形勢日趨復雜,隨著美國特朗普政府關稅政策的實施,國際貿易保護主義抬頭愈發明顯。與此同時,國際地緣政治沖突的不確定性也進一步增加,2025年全球經濟復蘇面臨一定挑戰。

國內來看,今年《政府工作報告》提出,實施更加積極有為的宏觀政策,是去年有關政策思路的延續,同時今年宏觀政策整體力度較去年進一步加大。從取向上看,這是《政府工作報告》首次提出“更加積極的財政政策”,將連續實施了14年的“穩健的貨幣政策”調整為“適度寬松的貨幣政策”;從力度上看,赤字率提高1個百分點、達到4%左右,赤字規模達到5.66萬億元。另外,超長期特別國債達到1.3萬億元,地方政府專項債也達到4.4萬億元,均達到歷史新高,今年合計新增政府債務總規模達到11.86萬億元,比去年增加2.9萬億元,體現中央加杠桿穩增長的決心,貨幣政策將更好發揮總量和結構雙重功能,適時降準降息,加大對實體經濟的支持力度,降低社會綜合融資成本。從節奏上看,要盡可能早落地,這也是政策力度的體現。從組合上看,進一步強化宏觀政策取向一致性,加強一致性評估,加強各個部門間的協同配合,這樣的宏觀政策組合向全社會傳遞清晰有力的宏觀政策信號,為實現今年5%的經濟增速目標提供強有力的政策支撐。“大力提振消費、提高投資效益,全方位擴大國內需求”作為2025年政府工作任務之首,中長期來看將對鋼材市場產生較大影響。

在原燃料供給寬松的背景下,鋼材價格仍主要受市場供需兩端影響。春節假期后,需求啟動較為緩慢,供給仍然是決定后期鋼材價格走勢的關鍵因素。3月13日,國家發展改革委發布關于2024年國民經濟和社會發展計劃執行情況與2025年國民經濟和社會發展計劃草案的報告,其中提到2025年主要任務有:持續實施粗鋼產量調控,推動鋼鐵產業減量重組。中長期來看,粗鋼產量調控對鋼材價格有一定的支撐作用。

從產量上來看,3月上旬,重點統計鋼鐵企業共生產粗鋼2132萬噸,平均日產213.2萬噸,日產環比下降5.6%。自1月上旬以來,3月上旬粗鋼日產量環比首次下降。

從企業庫存來看,3月上旬,重點統計鋼鐵企業鋼材庫存量為1624萬噸,環比上一旬減少7萬噸,下降0.4%;比今年初增加387萬噸,增長31.3%;比2月同旬增加3萬噸,增長0.2%;比去年同旬減少328萬噸,下降16.8%。

從社會庫存來看,3月上旬,21個城市5大品種鋼材社會庫存為1122萬噸,環比增加19萬噸,上升1.7%,庫存繼續小幅上升;比今年初增加463萬噸,上升70.3%;比上年同期減少300萬噸,下降21.1%。

后期需要關注的主要問題:

一是2025年鋼材出口壓力不斷加大。2024年針對中國鋼鐵出口產品有多達33起貿易原審案件,2025年將集中進入仲裁期,我國鋼材直接出口壓力倍增。美國特朗普政府不斷加碼的關稅政策也給全球鋼材出口帶來較大壓力。自2月1日以來,以美國為首的多個國家宣布對來自中國的鋼鐵產品加征關稅,包括韓國、越南、印度等我國鋼鐵產品主要出口目的地國家,未來或將有更多國家跟隨行動。綜合來看,2025年全球鋼鐵貿易環境將更加復雜,全球市場競爭加劇,中國鋼鐵產品出口面臨較大壓力和挑戰,需要密切關注國際形勢變化,提前做好應對準備:一方面積極應對不合理的關稅挑戰;另一方面努力提高自身的國際競爭力,并拓展新興市場以分散風險。

二是鋼鐵企業按需合理控制生產節奏。從旬報數據來看,1月份以來,粗鋼日產持續上升,鋼鐵企業產能釋放持續增強,雖然3月上旬粗鋼日產首次回落,但3月份為傳統施工旺季,鋼鐵企業產能釋放意愿有所回升,需警惕產能集中釋放后,若需求復蘇力度不足(如地產開工偏弱、工地資金到位滯后等),可能加劇供需矛盾,鋼材價格承壓。鋼廠需控制好產能釋放節奏,關注庫存消化速度、相關政策執行力度等,合理調整產銷計劃,根據“三定三不要”原則合理安排生產經營。

《中國冶金報》(2025年04月02日 07版七版)